火災保険値上げ 等

こんにちは。

新聞より、最近気になった記事を抜粋です。

朝日新聞5月20日より。「火災保険値上げ」の記事。

ついこの前(2021年1月に)、値上げがあったばかりですが来年度にまた値上げの可能性が高いとのこと。

気になったのは『今は最長10年の火災保険の契約期間を、5年に縮めることも決める見通し。』という内容。

継続的な値上げは避けられそうにありません。損保会社も台風や水害が多いので値上げせざるをえないのでしょう。

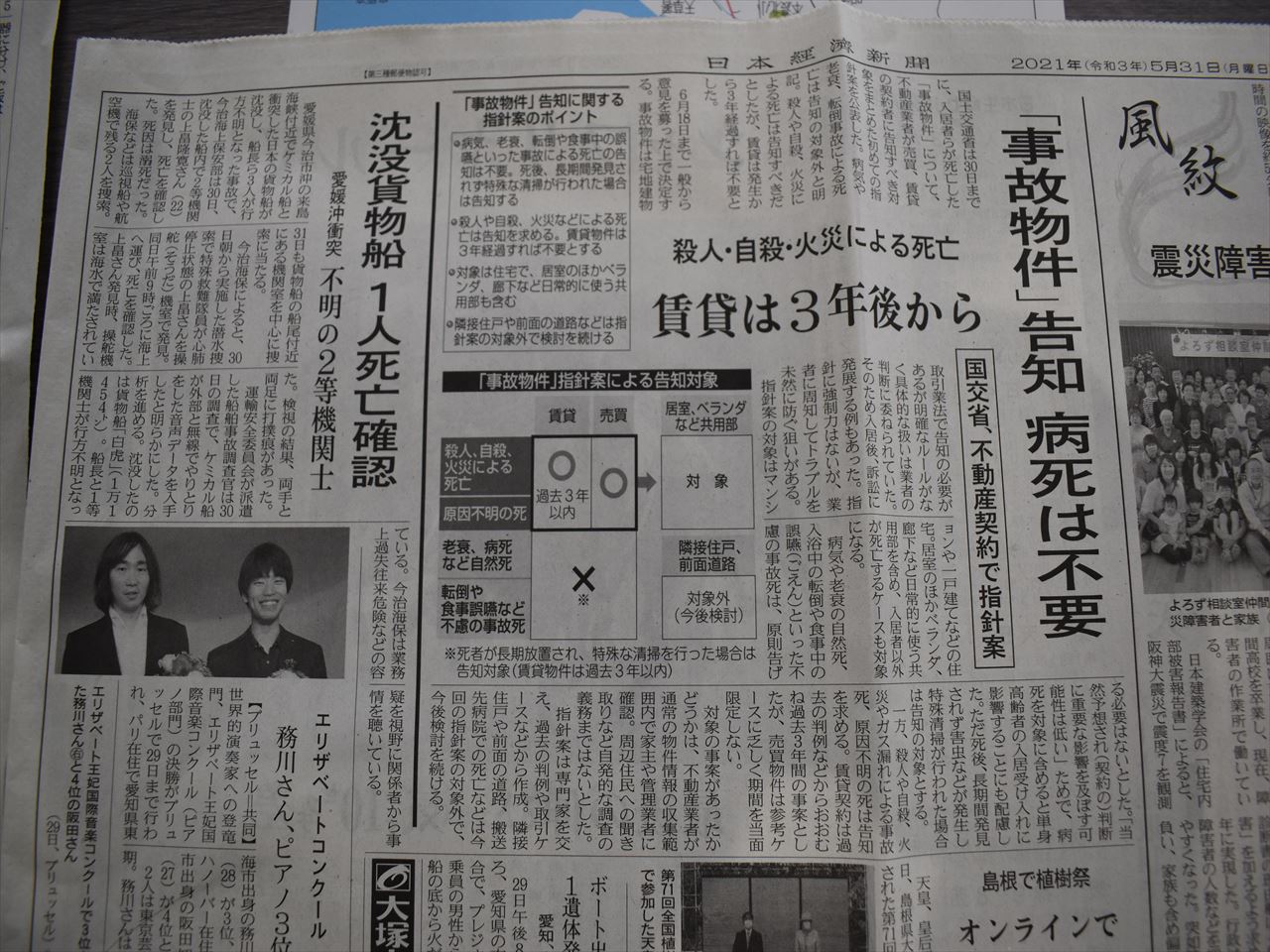

続いて、日経新聞5月31日より。「事故物件の告知」について。

簡単にまとめると、住宅の“賃貸”に関して、

・「殺人、自殺、火災などによる死亡、原因不明の死」などの場合は、告知の必要あり、が、3年経過後は告知の必要なし。

・「病死、老衰、自然死、入浴中の転倒や食事中の誤嚥による不慮の事故死」などの場合は、告知の必要なし。

※死後、長期間発見されず特殊な清掃が行われた場合は告知の必要あり(3年経過後は必要なし)。

“売買”に関しては、期間を当面限定しない、とのこと。

以下は私見です。

不動産業者の立場からすると、明確に期間を設けたのは一歩前進だと思います。これまでグレーゾーンだったから。

しかし、借り手の立場に立った場合では、「それ(事件・事故、自然死問わず)を知っていたら契約しなかった、例え30年前でも50年前でも」という人もいるかと思います。

逆に「全く気にしないよ」という借り手もいるでしょう。

大事なのは選択肢をきちんと明示してあげること、そして、告知することで不動産業者の誠実さを伝えることだと思っています。

じゃあ、「50年前の住んでいたおじいちゃんの自然死まで告知せんといかんの?」という大家さんや業者さんもいるでしょう。

答えは、そのとうり!告知するべき、です。

知っていることはなんでも告知するべき、判断するのは借り手なんだから!

寝た子をおこすようなことはしたくないという大家さんの気持ちもわかりますが、逆に、後で借り手がその部屋で何らかの死があったことを知ってしまったら「なんで言ってくれなかったの」と信頼関係が崩れてしまうことでしょう。

ここで重要なのが、どこまでか明確に線引きをすることです。

いろんなケースが考えられます

【じゃあ廊下で亡くなった場合は?ベランダでは?隣の一軒家では?5軒となりのマンションでの事件は?目の前の道路では?死んだのが入居者以外の人だったら?】

などなど。

こういったことも法律で明確に決めてくれたほうがいいでしょう。

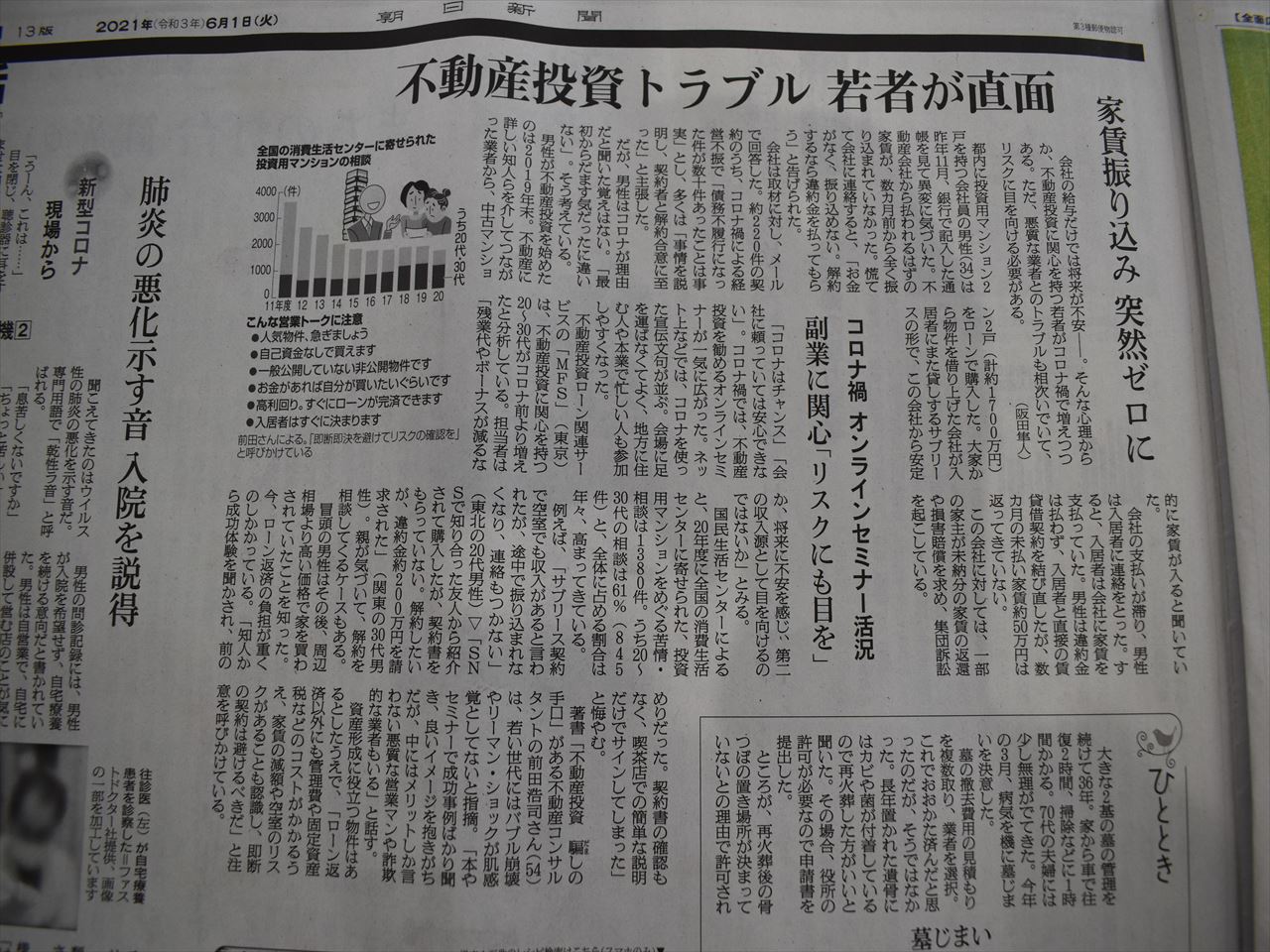

最後に朝日新聞6月1日より。「不動産投資トラブル」について。

以前から言われ続けていることですが、コロナ禍により再燃したという感じでしょうか。

当たり前のことですが、どんな投資でもメリット・デメリットをしっかり把握してから。

不動産の投資では、デメリットの1番はやはり「空室」。

その空室のデメリットを解消するべくサブリースが誕生したのでしょうが、サブリースが機能していないというトラブルは常々。

さらに、空室でも出費はあります。家賃は入ってこないのに。

・銀行へのローン返済

・固定資産税

・火災保険

・管理会社への管理費

・都会のマンションなら積立金や維持修繕費

・他にも清掃費用・リフォーム費用・カギ交換費用・畳交換費用などなど

これらが大きくのしかかってくるのです。

成功事例ばかりしか言わない本やセミナーなどが横行しているからでしょう。

私は不動産投資を勧めていないわけではありません。安易な不動産投資をしないようにと。

土地勘も家賃相場も人気エリアも地元不動産屋さんも全て把握している立地ならば自己責任で不動産屋投資してもいいと思います。つまり自分の地元というか住んでいる地域で。

当然リスクを背負った上で。